add | hhu wird zum WS 2021/22 in das Profil fact x hhu überführt. Diese Seite wird nicht mehr aktualisiert, sondern richtet sich an Studierende mit Studienbeginn vor WS 2021/22, die add | hhu wie gehabt absolvieren können.

Informationen für Interessierte

add | hhu nur noch für Studierende mit Studienstart vor WS 2021/22

Idee | Aufbau | Berufsziele

Der Studienschwerpunkt add | hhu richtet sich an Studierende mit Interesse an der Schnittstelle von Digitalisierung, IT, Big Data und Datenanalyse mit Wirtschaftsprüfung, Steuerberatung, Steuerlehre, Rechnungslegung und Controlling. Sie müssen kein IT- oder Statistikexperte sein oder werden wollen, sondern sich vielmehr für die betriebswirtschaftlich relevanten IT-Systeme und Analysemethoden interessieren. Der Schwerpunkt add | hhu umfasst daher Module aus den Bereichen Wirtschaftsprüfung, Digitalisierung des Rechnungswesens und Datenanalyse. Werden alle diese Bereiche abgedeckt, wird die Vertiefung add | hhu auf dem Masterzeugnis vermerkt.

Digitale Transformation in allen Bereichen

Die Digitalisierung stellt aus betriebswirtschaftlicher Sicht eine tiefgreifende Veränderung für Unternehmen dar. Einerseits müssen bestehende Geschäftsmodelle hinterfragt und angepasst werden, andererseits können viele interne Aufgaben nun automatisiert und auf Basis umfangreicherer Datengrundlagen besser gesteuert werden. Beides setzt jetzt fundamentale Kenntnisse der zugrundeliegenden betriebswirtschaftlichen Kenntnisse sowie der IT- bzw. datenanalysebezogenen Konzepte und Möglichkeiten voraus.

Wirtschaftsprüfung und Steuerberatung sind von der digitalen Transformation in besonderem Maße betroffen. Zum einen müssen Wirtschaftsprüfer und Steuerberater auf die Digitalisierung bei ihren Mandaten reagieren. Sie müssen den Veränderungsprozess als kritische Beobachter, aber auch als betriebswirtschaftliche Berater begleiten und unterstützen. Zum anderen sind sie dieser Veränderung selbst ausgesetzt. Die erhöhte Verfügbarkeit von Daten- und IT-Systemen schafft neue Möglichkeiten für die betriebswirtschaftliche Beratung, erfordert aber auch ein Umdenken im Prüfungsprozess. Durch den direkten Zugriff auf rechnungslegungsrelevante Systeme kann bspw. von Stichproben- zu Massendatenprüfungen gewechselt werden. Doch welche Methoden können hierfür sinnvoll angewandt werden? Bestehen neue Möglichkeiten, die Angaben des Unternehmens zu validieren (z.B. durch Textanalyse)? Welche Anforderungen stellt der Gesetzgeber aus handels- und steuerrechtlicher, aber auch datenschutzrechtlicher Sicht an IT-Systeme? Wie müssen derartige Systeme und Prüfungsprozesse ausgestaltet sein, um die betriebswirtschaftliche Realität sinnvoll abbilden zu können? Welche Rolle spielen dabei Corporate Governance und Compliance?

Anrechnung von Studienleistungen auf das WP-Examen

Der Masterstudiengang Betriebswirtschaftslehre an der Heinrich-Heine-Universität Düsseldorf ist einer von zwei universitären Masterstudiengängen in Deutschland, der die Möglichkeit zur Anrechnung von Studienleistungen auf das Wirtschaftsprüfungsexamen bietet (Option gemäß § 13b WPO). Im Studienschwerpunkt add | hhu besteht die Möglichkeit, das Prüfungsgebiet „Angewandte BWL, VWL“ des Wirtschaftsprüfungsexamens bereits während des Studiums zu erbringen. add | hhu ist somit die optimale Vorbereitung für angehende Wirtschaftsprüfer!

Das Wirtschaftsprüfungsexamen gilt als eine der anspruchsvollsten Berufsexamina in Deutschland. Durch Ablegen des Moduls MW52 „Accounting Advisory“, idealerweise im Rahmen des Studienschwerpunkts add | hhu, verringert sich das Wirtschaftsprüfungsexamen um zwei schriftliche Prüfungen (à 270 Minuten) und eine mündliche Prüfung (25 Minuten). Weitere Erleichterungen sind bspw. durch das vorherige Ablegen des Steuerberaterexamens möglich.

Studierende, die sich nur für die Anrechnung des Prüfungsgebiets „Angewandte BWL, VWL“ auf das Wirtschaftsprüfungsexamen (§ 13b WPO) interessieren, aber nicht alle notwendigen Module in Digitalisierung und Datenanalyse absolvieren, um den Schwerpunktausweis "add | hhu" zu erhalten, erhalten dennoch das Zertifikat für die Erbringung der anrechenbaren Prüfungsleistungen zur Einreichung bei der Wirtschaftsprüferkammer.

Verkürzung des WP-Examens durch die Anrechnung von Studienleitungen aus dem Masterstudium (Grafik)

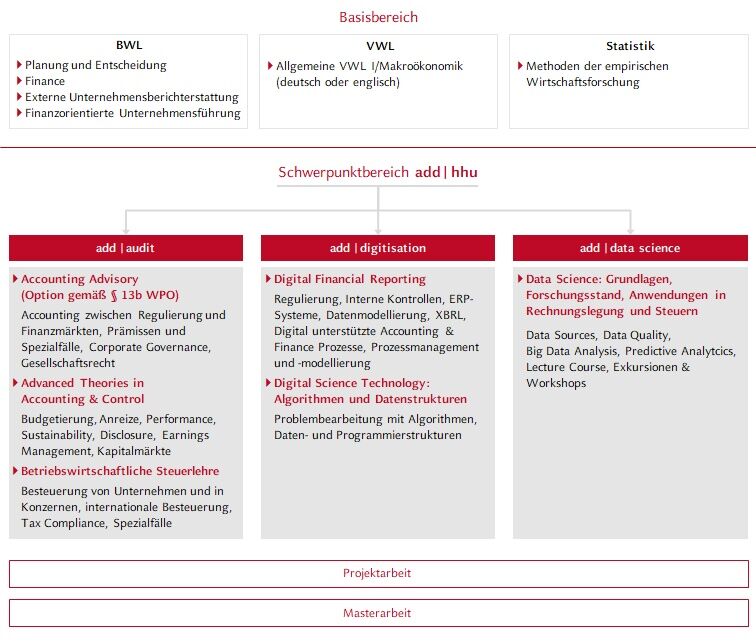

Das Studium gliedert sich in vier wesentliche Bereiche:

- Ökonomische Grundlagen: Im Bereich BWL werden die Fächer externe Unternehmensberichterstattung und finanzorientierte Unternehmensführung sowie die Fächer Finance sowie Planung und Entscheidung grundständig wiederholt und vertieft. Im Bereich VWL gilt dies für Makroökonomie (wahlweise auf Deutsch oder Englisch) und in der Statistik für die Methoden der empirischen Wirtschaftsforschung.

- Studienschwerpunkt add | hhu

- Audit (Accounting & Taxation): Verpflichtend zu belegen ist das Modul MW52 „Accounting Advisory“, in dem betriebswirtschaftliche Probleme ökonomisch analysiert und mit Blick auf ihre Implikationen für Rechnungswesen und Wirtschaftsprüfung vertieft werden. Daneben können Sie entscheiden, ob sie den Bereich Accounting/Controlling oder Betriebswirtschaftliche Steuerlehre vertiefen möchten.

- Digitisation: Sie belegen hier ein Modul zu grundlegenden Probleme der Informationstechnik, Algorithmen und Datenstrukturen sowie zur digitalen Finanzberichterstattung und Ausgestaltung von Accounting Information Systems (MW90 „Digital Financial Reporting“), der Schnittstelle von Rechnungslegung und Wirtschaftsprüfung sowie Wirtschaftsinformatik. Das Modul umfasst zudem praktische Einblicke in die Ausgestaltung von Finanz- und Reportingprozessen.

- Data Science: Das Modul MW91 „Data Science: Grundlagen, Forschungsstand, Anwendungen in Rechnungslegung und Steuern“ ist verpflichtend zu belegen. Hier bekommen Sie erste Einblicke und „hands on“-Erfahrungen bei der Verwendung strukturierter und unstrukturierter Daten sowie den dafür relevanten Analysemethoden.

- Technology: Alternativ zu den beiden Modulen in Digitisation und Data Science können Sie ein Modul an der mathematisch-naturwissenschaftlichen Fakultät belegen, in dem Sie die Grundlagen des objektorientierten Programmierens mit Java lernen.

- Projektarbeit und Masterthesis: Wir empfehlen Ihnen schriftlichen Prüfungsleistungen im Rahmen Ihres Masterstudiums auch an einem der Lehrstühle oder Professuren, die am Studienschwerpunkt add | hhu beteiligt sind, zu absolvieren. Somit profitieren Sie in vollem Umfang aus der Verknüpfung von betriebswirtschaftlicher Fragestellung mit wissenschaftlichen Theorien und fortschrittlichen Datenanalysemethoden.

- Freie Studienbereiche: Hier besteht für Sie Möglichkeit Ihren eigenen Interessen zu folgen. Sie können Ihren Horizont durch beliebige betriebs- oder volkswirtschaftliche Module oder sonstige Module erweitern.

Der Schwerpunkt add | hhu verfolgt die Ziele

- Sie auf wissenschaftlichem Fundament optimal auf die Herausforderungen der beruflichen Praxis vorzubereiten. Dies gilt insbesondere für die Anrechnung von Studienleistungen auf das Wirtschaftsprüfungsexamen gemäß § 13b WPO.

- Ihre fachliche Expertise in den Bereichen Controlling, Rechnungslegung, Steuerlehre und Wirtschaftsprüfung auszubauen. Es bestehen ausreichend Freiräume um Ihren eigenen fachlichen Interessen zu folgen.

- Ihnen grundsätzliche Konzepte der Informationstechnologie zu vermitteln und deren praxisorientierte Anwendung auf IT-Systeme im Kontext der rechnungswesenrelevanten Bereiche zu zeigen.

- Ihnen einen Überblick über die Ansätze zu Big Data Analytics (Massendatenanalyse) zu verschaffen und die Standardverfahren unter Verwendung geeigneter Software zu erlernen und selbstständig anzuwenden (z.B. auch im Rahmen von Projekt- und Masterarbeit).

Absolventen des Studienschwerpunktes add | hhu steht ein weites Feld an beruflichen Perspektiven offen. Bei erfolgreichem Abschluss von add | hhu sind natürlich insbesondere Tätigkeiten in Wirtschaftsprüfung und Steuerberatung von Interesse. Durch die Anrechnung von hier erlangten Studienleistungen ist ein großer Schritt im Wirtschaftsprüfungsexamen bereits getan.

Durch die Kombination von

- betriebswirtschaftlichen Fragestellungen, Konzepten und Theorien

- konzeptionellen und praxisorientierten Kenntnissen von rechnungswesen- bzw. steuerrelevanten IT-Systemen und

- methodischen Kompetenzen zur Auswertung von strukturierten und unstrukturierten Daten (Big Data)

verfügen sie aber auch über das notwendige Handwerkszeug um an der Schnittstelle zwischen Betriebswirtschaft und IT bzw. Data Science zu arbeiten. Die während des Studiums erworbenen Kompetenzen helfen aber auch bei Aufnahme „klassischer“ Tätigkeiten in Wirtschaftsprüfung, Steuerberatung, etc.

- Wirtschaftsprüfer

Allgemeine Informationen zum Berufsbild des Wirtschaftsprüfers finden Sie bei W1RT5CH4FT5PRÜF3R (einer Initiative der Wirtschaftsprüfer in Deutschland). Die Wirtschaftsprüferkammer stellt ausführliche Informationen zum Berufszugang zur Verfügung. Als kurzer Einstieg empfiehlt der sich der Flyer "Wirtschaftsprüfer – (D)Ein Traumberuf", für vertiefende Informationen die Broschüre "Wirtschaftsprüfer – Ein attraktiver Beruf". - Steuerberater

- (Prüfungsnahe) Beratung

- Rechnungswesen- und Steuerabteilung in KMU und Großunternehmen

- Was Ihnen gefällt!